Chyba jak każdy inwestor indywidualny, długo czekałem na akcje Allegro na polskiej giełdzie. Debiut tego handlowego giganta będzie prawdopodobnie największym IPO w historii GPW, więc tym bardziej warto mu się dobrze przyjrzeć. Niestety nie ma na to dużo czasu.

Chyba nigdy żaden debiut spółki tak bardzo nie wywalił mi kalendarza do góry nogami. Ten debiut dzieje się błyskawicznie i czasu na zapis na akcje Allegro, a właściwie solidnego przeanalizowania tej oferty, jest bardzo mało. Dodatkowym utrudnieniem jest prospekt emisyjny w języku angielskim.

Spółka kieruje swoją ofertę głównie do inwestorów zagranicznych, a prospekt złożyła w Luksemburgu, więc jest to zrozumiałe i oczywiście zgodne z prawem, ale z perspektywy drobnego polskiego inwestora, jeszcze bardziej utrudnia przeanalizowanie spółki przed złożeniem zapisu.

Jak doskonale wiecie, nie jestem doradcą inwestycyjnym i w tym tekście opisuję jedynie swoje subiektywne spostrzeżenia dotyczące debiutu Allegro i moją decyzję inwestycyjną w kontekście zapisu na akcje Allegro. Podobnie robiłem chociażby w kontekście debiutu spółki Play czy spółki BoomBit.

To będzie długi tekst, ale… jest też wersja video ? A zatem, czy warto kupić akcje Allegro?

Akcje Allegro: harmonogram oferty

Zapisać się na akcje Allegro można jedynie do 28 września 2020. Zapisy dla indywidualnych zaczęły się 23 września, a dzień wcześniej pojawił się prospekt emisyjny. Spółka sprzedaje 187 826 087 akcji co stanowi 18,26% kapitału, z czego jedynie 5% ma być zaoferowane inwestorom indywidualnym.

Cena akcji została ustalona między 35 a 43 zł za sztukę. Ostateczna cena zostanie z kolei podana do publicznej wiadomości 29 września 2020 r. Nie ma żadnych limitów zapisów, jeśli zapisy przekroczą wielkość puli przeznaczonej dla inwestorów indywidualnych, wielkość każdego z nich zostanie proporcjonalnie zredukowana. Znamy to z autopsji, określa się to mianem redukcji.

Tutaj jest link do prospektu emisyjnego i całej oferty.

Zapisy są możliwe dla inwestorów posiadających rachunek w następujących biurach maklerskich:

- Biuro Maklerskie PKO Banku Polskiego

- Santander Bank Polska

- Bank PEKAO S.A. – Biuro Maklerskie PEKAO

- Biuro Maklerskie ALIOR Bank

- Dom Maklerski Banku BPS S.A.

- Dom Maklerski Banku Handlowego S.A.

- Dom Maklerski BDM S.A.

- Dom Maklerski BOŚ S.A.

- IPOPEMA Securities S.A.

- mBank S.A. – Biuro Maklerskie mBank

- Millennium Dom Maklerski S.A.

- Noble Securities S.A.

- Trigon Dom Maklerski S.A.

Niestety czasu jest niezwykle mało, ale cieszę się, że zdążyłem z podzieleniem się swoimi obserwacjami. Tyle z formalności – czas przejść do analizy.

Największy debiut na GPW

Zakładając, że oferta sprzeda się po cenie maksymalnej, czyli po 43 zł za akcję, będziemy mieć wartość na poziomie 8.08 mld złotych. To by oznaczała emisję nieco większą niż debiut PZU w 2010 roku, co przekłada się na największy debiut polskiej spółki kontrolowanej przez kapitał zachodni. Oczywiście lekko upraszczam, bo formalnie debiutuje luksemburska spółka.

Sama spółka przy takiej wycenie byłaby największa na GPW pod względem kapitalizacji (nie liczę Santandera i UniCredit, bo to spółki w ramach dual-listingu).

Akcje Allegro to oferta w dużej mierze szykowana pod zagranicznego i instytucjonalnego inwestora, bo sprzedają go 3 fundusze private equity, które de facto realizują zyski z 4-letniej inwestycji. Analizujemy spółkę, która pojawi się na polskim parkiecie, ale będzie tak naprawdę w wielu portfelach na całym świecie jako jeden z przedstawicieli rynku e-commerce.

W społeczności inwestorów indywidualnych, ten debiut to duże wydarzenie ze względu na sam rozmiar oferty. Jednak moim zdaniem, warto znać tu swoje miejsce – jako inwestor indywidualny, mogę się tak naprawdę załapać na udział w wielkiej transakcji, która jest skierowana od dużych graczy do dużych graczy. Nawet jeśli wyłożę na zapis na akcje kilkaset tysięcy złotych, będę i tak na poziomie złotej rybki w oceanie, szczególnie po redukcji. I taki jest „big picture” tej transakcji i IPO.

Kontekst debiutu

Oprócz tego co mamy napisane w prospekcie emisyjnym, musimy zawsze zwrócić uwagę na sam kontekst debiutu, czyli otoczenie rynkowe i motywacje samej spółki, która zamierza wejść na rynek. W tym przypadku zwróciłbym uwagę na kilka rzeczy:

- Wyjście inwestorów przez rynek kapitałowy – nikt tu nie ukrywa, że będzie to realizacja zysków funduszy private equity, którzy kilka lat temu odkupili Allegro od koncernu Naspers. Motywacją spółki jest zatem uplasowanie oferty tak, aby zarobili jej dotychczasowy właściciele;

- Szybkie tempo oferty – tydzień temu „Zarząd spółki spodziewał się rozpoczęcia zapisów w IV kwartale tego roku z naciskiem na jego początek”. Tymczasem mamy ekspresowe tempo oferty już kilka dni później, a planowany debiut już 12 października. Wydaje się, że mają tu znaczenie nastroje na świecie, rynki są bardzo wywindowane i istnieje duże ryzyko popsucia nastrojów na giełdowych parkietach;

- To dobry moment na wyjście z inwestycji, jeśli faktycznie potwierdzą się doniesienia o wejściu do Polski Amazona jeszcze w tym roku.

- Wyniki spółki są w pierwszym półroczu tego roku bardzo dobre i trudno się dziwić, jeśli dorzucimy kontekst pandemii jako akceleratora dla całego sektora e-commerce. Kto nie stał w kolejce do paczkomatu w czasie lockdownu, niech pierwszy rzuci kamieniem. To doskonały moment dla spółki, drugie półrocze również zapowiada się dobrze.

- Mamy dużo gotówki na rynku, zerowe stopy procentowe, bardzo dużo nowych inwestorów indywidualnych, dziesiątki tysięcy nowych kont maklerskich.

No i bum, mamy kilka dni na podjęcie decyzji czy chcemy aby akcje Allegro znalazły się w naszych portfelach już po cenie emisyjnej. Warto mieć na uwadze ten kontekst, szczególnie jeśli myślimy o spółce długoterminowo.

Osobisty stosunek do Allegro

Sam siebie określam heavy-userem Allegro. Konto w serwisie założyłem w wieku 18 lat, czyli prawie 15 lat temu. Od tamtego widziałem wszystkie przemiany Allegro, kupiłem tam setki rzeczy, a od ponad roku jestem również sprzedawcą w tym serwisie (książki „Śladami Warrena Buffetta„). Testuję też od samego początku opcję Smart (podobno zaoszczędziłem już dzięki niej prawie 600 zł na wysyłkach). Żeby tego było mało, dawno, dawno temu, pośrednio moim pracodawcą było kiedyś Allegro ?. Jako redaktor Bankier.pl przeżyłem kupno spółki przez grupę Allegro i poznałem nieco korporację od środka.

To bardzo sprawnie naoliwiona maszyna korporacyjna i tak ją traktuję. Jest tam dużo świetnych specjalistów, ale nie ma co na tę firmę patrzeć przez pryzmat ciepłego logo, rodzinnej atmosfery i wzruszającej reklamy z dziadkiem i wnukiem. To maszyna nastawiona na zyski, której właścicielem są fundusze private equity, dla których najważniejsze są – niespodzianka – zyski. Całe IPO to przemyślana decyzja, za którą swoją miliony wydane na analizy, prawników i przeróżnych ekspertów. Bardzo cenię metody Fishera i uważam, że samo zrozumienie spółki jest co najmniej tak ważne jak raporty finansowe :)

Właściciele Allegro

Zacznijmy od tego kto w ogóle akcje Allegro chce sprzedać. Aktualnie właścicielami handlowego giganta jest trio funduszy private equity: Cinven, Permira i Mid Europa Partners. Kupili Allegro od południowoafrykańskiego koncernu Naspers za około 3,25 miliarda dolarów.

Gdy dochodziło do transakcji, wiele osób z rynku funduszy nie miało wątpliwości jak ta historia się skończy. Jak czytamy w serwisie benchmark.pl opisującym wtedy tę transakcję:

„Można się domyślać, że grupa Cinven, Permira i Mid Europa Partners kupiła więc Grupę Allegro, aby zwiększyć jej wartość i za kilka lat także ją sprzedać. Tak twierdzi też Bartłomiej Gola, partner funduszu SpeedUp Venture Capital Group. Jak przypomina: tak właśnie działają fundusze private equity.”

Tę samą historię przeszedł Naspers kupując Allegro w 2008 roku za 1,44 miliarda dolarów i sprzedają w 2016 roku za 3,25 miliarda dolarów. Z punktu widzenia funduszy private equity, to doskonały moment, aby zrealizować spore zyski.

Akcje Allegro dla instytucjonalnych

Główną rolę będą tu odgrywały fundusze i zagraniczni inwestorzy. Raptem 400 mln zł dla inwestorów indywidualnych to pula na tyle mała, że redukcja powinna być bardzo duża. Jednak zainteresowanie funduszy jest dla inwestora indywidualnego bardzo istotne! Akcje Allegro pojawią się niedługo w WIG20 i wielu indeksach europejskich i już z tego względu wiele funduszy po prostu będzie musiało ją mieć w swoim portfelu.

Według doniesień Parkietu z 22 września:

„Dziś ruszył book building. Zainteresowanie instytucji jest potężne. Z nieoficjalnych informacji Parkietu wynika, że już uzyskano popyt na całą pulę akcji.”

Dla mnie istotne jest to jakie jest zapotrzebowanie na te akcje i ile funduszy będzie musiało doważyć swoją pozycję i dokupić akcje w pierwszych dniach notowań. To dobra wiadomość, jeśli myślimy o krótkoterminowej spekulacji pod debiut akcji Allegro. Niektóre fundusze będą mogły kupić te akcje dopiero gdy spółka do indeksu wejdzie, inne zaczną kupować już wcześniej (to kwestia polityki inwestycyjnej i ograniczeń, jakie mają fundusze). To może zapewnić popyt na akcje nie tylko w pierwszych dniach od debiutu, ale też w średnim terminie.

Sektor w ciągłym rozwoju

To przyjemniejsza część prospektu, bo akcje Allegro będą na tej samej półce co takie walory jak Amazon czy E-Bay. Szeroko rozumiany e-commerce wspierany innymi usługami to główny segment, w którym Allegro niezaprzeczalnie jest liderem. Gdy mamy taki sektor, istotne są 2 pytania:

- Ile jest jeszcze pola do rozwoju? (ile nowych klientów uda się pozyskać, jaki wzrost sprzedaży wśród tych, który już kupują, więcej sprzedawców itp.)

- Jak konkurencyjna jest to branża i czy pozycja Allegro jest zagrożona?

W przypadku punktu pierwszego, jest tu ewidentnie pole do rozwoju. Kupujemy z roku na rok coraz więcej, sam e-commerce rośnie pięknie i mamy jeszcze kawał drogi zanim zrównamy się z takimi krajami jak chociażby zachodni sąsiedzi.

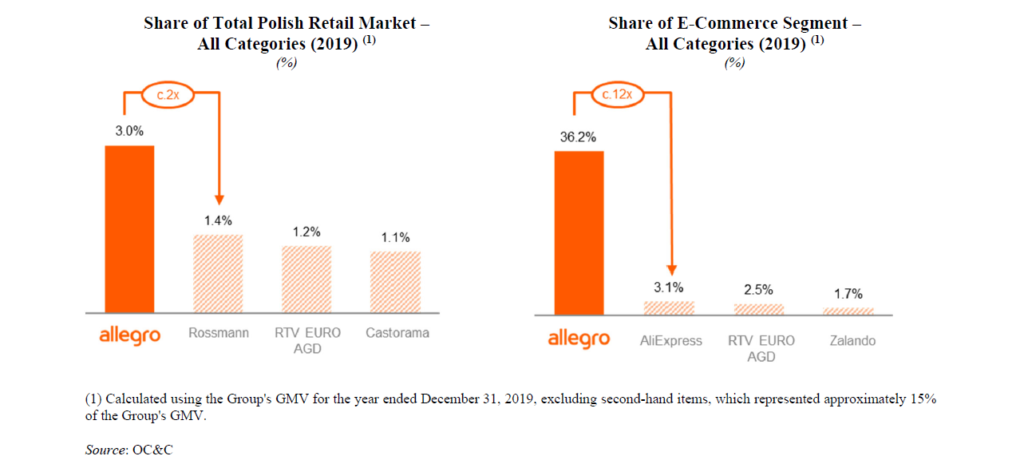

Allegro chce nam to udowodnić swoimi prognozami w prospekcie. Przyznaję, że ą one dosyć ambitne. Aktualnie Allegro ma 3% udziału w rynku detalicznym w Polsce i aż 36% udziału w samym segmencie e-commerce.

Tutaj ważne jest nie tylko to ile nowych klientów się pozyskuje, ale ile ci klienci kupują. Księgarnie żyją w dużej mierze z klientów, którzy kupują coraz więcej książek regularnie, a nie z tych, którzy raz w życiu wpadną po książkę do danej księgarni. Poza tym w zestawieniu nawet z sąsiednimi Niemcami, mamy jeszcze spore pole do wzrostu samego udziału handlu w sieci względem tego tradycyjnego.

Jednak drugie pytanie to już inna bajka. Spółka sama w dziale prospektu poświęconemu ryzykom podkreśla, że e-commerce w Polsce jest niezwykle konkurencyjny i rozmaite sieci handlowe i sklepy też cały czas starają się rozwijać swoją sieć sprzedaży i dystrybucji.

Dla mnie doskonałym przykładem jest chiński Aliexpress, który jakiś czas temu był dla polskiego klienta usługą zbyt niebezpieczną, niewygodną w kontekście płatności, z niewyobrażalnie długim czasem oczekiwania na przesyłkę… a wystarczyło podpiąć polskie płatności, sensownie wytłumaczyć ochronę klienta, wprowadzić trochę tłumaczenia i pyk, mamy 3% rynku e-commerce! To nie jest mało. A teraz sobie wyobraźmy, że serio zechcą prowadzić agresywny marketing, a do tego wejdzie jeszcze Amazon. Jest to rynek perspektywiczny, ale też konkurencyjny.

W prospekcie nie ma nic o Amazonie jako o potencjalnym konkurencie. Pojawia się jednak Aliexpress i mniejsi lokalni konkurenci. Oprócz dużych graczy jest jeszcze kwesta rozdrobnionego e-commerce, który też dynamicznie się rozwija. Kto dzisiaj nie ma sklepu w sieci? Nawet ja mam ?

Z perspektywy platformy, nie chodzi jedynie o to, że konkurencja może odbić Allegro kupujących. Ważne jest to, czy odbije sprzedających. Niestety tutaj brakuje mi wiedzy, żeby móc ocenić jak mają się warunki dla sprzedających w Amazonie do tych, które aktualnie oferuje Allegro.

Chociaż w prospekcie nie ma za bardzo miejsca dla firmy na A, to i tak twierdzę, że akcje Allegro zobaczymy szybko na GPW, ponieważ Amazon już na poważnie chce wejść do Polski. Mamy wprawdzie tylko doniesienia prasowe, ale przykleiłem ucho do różnych miejsc i moje nieoficjalne źródła potwierdzają, że zobaczymy tego gigant na polskim rynku. Poza tym moja prognoza z początku roku nadal aktualna :)

Moja prywatna prognoza na 2020: „Allegro wchodzi na GPW, Amazon wchodzi do Polski”

Piszę to, bo już kilka razy miałem rację z takimi rzeczami, a później nie miałem tweeta żeby się pochwalić: „a nie mówiłem” ;)— Tomasz Jaroszek (@TomaszJaroszek) January 7, 2020

Jeśli to prawda, to jest zła wiadomość dla Allegro i dla posiadaczy jego akcji na długi termin. Amazon to jedna z najpotężniejszych spółek na świecie, która z pespektywy polskiego rynku ma nieograniczone możliwości i środki finansowe – właściwie pytanie co chce zrobić i w jakim tempie.

Przychody, zyski, zadłużenie

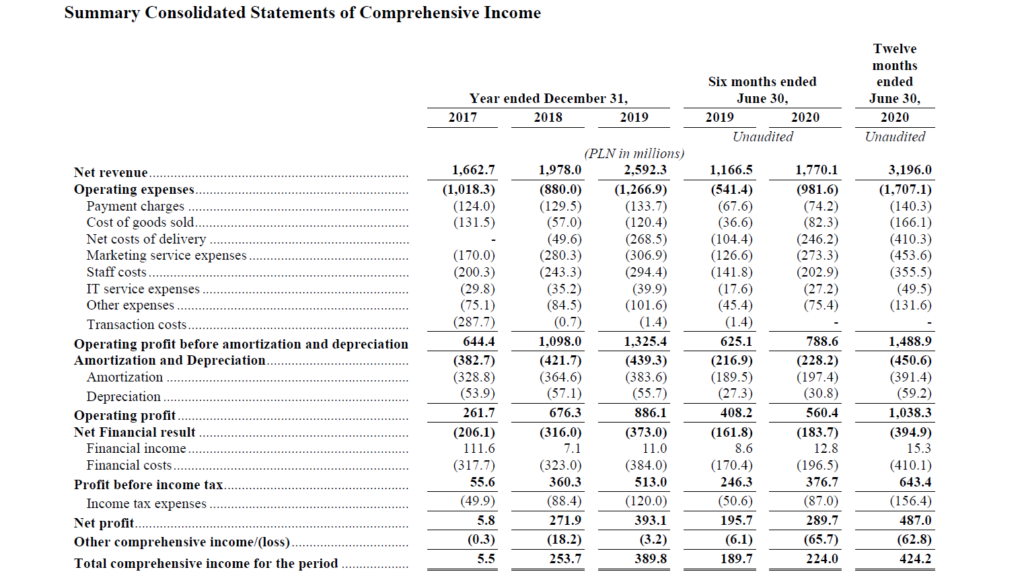

Czas na konkrety, czyli liczby, jakie stoją za Allegro. Poniżej najważniejsza tabela z wynikami za ostatnie lata.

Spółka ma 117 tys. sprzedających i 12.3 mln aktywnych kupujących. Miesięcznie ta grupa realizuje średnio 32 mln transakcji. Często wskazywane są też dane z wyszukiwarek pokazujące, że Allegro jest jedną z najczęściej odwiedzanych w Polsce stron i mieści się w top10 największych platform handlowych świata.

W prospekcie znajdujemy dane z lat 2017-2019 i pierwsze półrocze tego roku. Dalsze dane byłyby z czasów, gdy właścicielem był Naspers, a poza tym 4 lata to kawał czasu w branży e-commerce. Na załączonych danych widać to, co dla inwestora bardzo ważne, czyli tempo wzrostu spółki, które jest imponujące, a pandemia i ostatni półrocze znacząco wynik podbiły.

Spółka wyraźnie poprawia rok do roku wyniki, a pierwsza połowa 2020 zapowiada rekordowy rok. Pandemia i szybka reakcja spółki (pokrywanie kosztów wysyłki i liczne promocje) zapewniła wysokie zyski w czasie lockdownu.

Niepokojące jest zadłużenie spółki. Na koniec 2 kwartału 2020 roku zadłużenie długoterminowe Allegro wynosiło ponad 5,8 mld zł. Z kolei na koniec czerwca tego roku spółka posiadała 574 mln zł gotówki. Spółka zaznacza, że pozyskane z emisji środki pójdą właśnie na obniżenie aktualnego zadłużenia, co może budzić lekkie zdziwienie analityków – największy debiut od wielu lat i słyszymy, że pieniądze są po to żeby „keszowali się właściciele” i spłacono część długów i poprawiono wyniki.

Patrząc na te liczby, wydawałoby się, że mamy do czynienia ze spółką „growth”, która pędzi na złamanie karku, dynamicznie bije własne rekordy przychodów i zysków, nie zważając na rosnące zadłużenie. Jak nic pasuje do aktualnych nastrojów na Wall Street ? Tyle tylko, że Allegro to już nie jest młodzieniaszek, a gigant polskiego rynku, który ma tak silna pozycję, że znalazł się na radarze UOKiKu.

W samym prospekcie sama nazwa UOKiK pada 108 razy i widać, że spółka chce jak najlepiej wyjaśnić sytuację inwestorom. Na początku września, Prezes UOKiK Tomasz Chróstny wszczął postępowanie wyjaśniające dotyczące praktyk Allegro, w którym sprawdzi czy mogło dojść do naruszenia przepisów antymonopolowych. To poważne ryzyko dla inwestorów, bo wprawdzie rynek może rosnąć dynamicznie, ale sama spółka przez swoje rozmiary będzie brana pod lupę pod kątem właśnie antymonopolowych przepisów.

Akcje Allegro a wskaźniki

W internetowych dyskusjach znajdziemy głównie narzekanie na bardzo wysoki C/Z, czyli wskaźnik pokazujący stosunek ceny akcji do zysków. W dużym uproszczeniu pokazuje on czy spółka jest wyceniana jako relatywnie droga bądź relatywnie tania. Przy aktualnych wynikach, można szacować, że C/Z dla akcji Allegro wyniesie ponad 100, co oznacza bardzo drogą wycenę. Wskaźnik zapewne nieco zmaleje, gdy spółka pokaże wyniki za 2020 rok. Pierwsza połowa to naprawdę imponujące liczby, wywołane w dużej mierze efektem pandemii. Zakładając, że druga polowa będzie wyglądała podobnie (tu z kolei mamy najlepszą końcówkę roku i prezenty świąteczne + promocje), to C/Z naturalnie spadnie. Jednak nadal będzie to bardzo droga spółka.

Gdy patrzymy na akcje Allegro w dłuższym terminie, musimy też patrzeć na więcej niż sam wskaźnik. Branża producentów gier i innowacyjne spółki technologiczne przyzwyczaiły nas to wysokich wskaźników. To trochę specyfika aktualnej sytuacji na światowych rynkach, ale to że coś jest bardzo drogie, wcale nie przeszkadza inwestorom w pakowani akcji do portfela. Jeśli jednak miałbym po cenie emisyjnej wkładać akcje Allegro do długoterminowego portfela, to wolałbym poczekać na lepszą okazję.

Akcje Allegro bez dywidendy

Ten bardzo istotny czynnik mamy niestety na minus. Spółka nie wypłaca i nie zamierza wypłacać inwestorom dywidendy, co oznacza, że akcje Allegro możemy rozpatrywać jedynie w kontekście wzrostu ich ceny w przyszłości. Myślę, że wielu inwestorów dywidendowych chętnie pokusiłoby się o dorzucenie tak dużej i stabilnej spółki do swojego portfela, ale w tym wariancie to niestety niemożliwe.

W prospekcie czytamy:

„Grupa zamierza zatrzymać przyszłe zyski w celu ograniczenia dźwigni finansowej i skorzystać z różnych dostępnych możliwości rozwoju i wzmocnienia swojej konkurencyjności. Grupa będzie na bieżąco weryfikować swoją politykę w zakresie dywidendy, ale nie przewiduje ogłoszenia ani wypłaty dywidendy w przewidywalnej przyszłości”

Szkoda, bo patrząc na spółkę Allegro jako na giganta w swojej branży, ze stabilnymi zyskami, 20-letnią historią na rynku, aż samo się prosi o dzielenie zyskami z akcjonariuszami. Niestety, przypominam szerszy kontekst – na tym debiucie zarobią najwięcej sprzedający akcje właściciele, to nie jest prezent gwiazdkowy dla inwestorów indywidualnych :)

Akcje Allegro a ryzyka dla spółki

Dział z dokładnym opisem czynników ryzyka jest tym, od którego niejeden inwestor zaczyna analizę prospektu emisyjnego. Ja sam i bez prospektu znalazłbym tu kilka. Moim zdaniem bardzo ważne ryzyka to:

- Konkurencyjność rynku, Allegro jest uzależnione od rynku polskiego, więc mając z tyłu głowy aktualną konkurencję i potencjalnego wejście Amazona – jest z kim rywalizować o kupujących i sprzedających;

- UOKiK i wszelkie regulacje dotyczące prawa antymonopolowego, rozmiar spółki ma zalety, ale ma też wady i to ryzyko może powracać na różnych poziomach;

- Uzależnienie od koniunktury – żeby robić zakupy, trzeba mieć na nie pieniądze, spółka może odczuwać spowolnienie gospodarcze itp.;

- Wysokie zadłużenie spółki, duże koszty marketingowe i kosztowny program Smart, do tego małe pole do podnoszenia aktualnych cen;

- Zmiany technologii niezależne od Allegro, zmienia się przecież sposób robienia zakupów, co chwilę pojawiają się nowe aplikacje, jeszcze kilka lat temu nie było social media, a dzisiaj są one kluczowe w marketingu i sprzedaży – Allegro musi nadążać za rynkiem;

- Niebezpieczeństwo wynikające z ataków hakerskich, marka wrażliwa na punkcie bezpieczeństwa i reputacji

Ciekawe ryzyka dla długoterminowych inwestorów znalazł też Krzysztof Abramowicz z bloga MarketRevolution.

Akcje dla zarządzających i pracowników

Jak już wspomniałem, solidnie zarobią ci, którzy akcje sprzedają, czyli kadra zarządzająca. Pracownicy grupy, którzy będą zatrudnieni w dniu wejścia spółki na giełdę i którzy nie posiadają akcji objętych w ramach historycznych uzgodnień inwestycyjnych, otrzymają jednorazową premię w formie akcji o wartości 10 000 zł na pracownika, do której uprawnienia nabędą po 360 dniach od daty wejścia na giełdę. Do tego jest jeszcze program motywacyjny Allegro Incentive Plan (AIP), wykorzystujący akcję w celu motywowania i nagradzania obecnych i przyszłych pracowników na stanowiskach o kluczowym znaczeniu zarządczym, produktowym lub eksperckim.

Gdy oferta już się zakończy, akcje Allegro posiadane przez większościowych akcjonariuszy będą objęte umową zakazującą sprzedaży (tzw. lock-up) przez 180 dni od pierwszego dnia notowania akcji na GPW. Z kolei wszystkie akcje w ramach programów motywacyjnych po przeprowadzeniu oferty będą miały lock-up roczny, czyli zakaz sprzedaży przez okres 360 dni od pierwszego dnia notowań.

Moim zdaniem, programy motywacyjne oparte o akcje to standard w wielkich korporacjach zachodnich i nie ma co się dziwić, że taki program tu powstał przy okazji IPO. CD Projekt za program motywacyjny ogromnych rozmiarów chwalimy, chociaż ich biznes również ma duże ryzyko, a aktualna wycena wydaje się fundamentalnie niezwykle wysoka.

Akcje Allegro mają „Stabilizing managera”

To zabezpieczenie może zdziwić tych, którzy nigdy się z tym zjawiskiem nie spotkali, ale de facto przerabialiśmy tę procedurę z akcjami Play kilka lat temu. W artykule z bankiera w 2017 czytamy:

„Menedżer Stabilizujący lub jego podmioty powiązane albo przedstawiciele mogą zawierać transakcje na GPW w celu zapewnienia, że cena rynkowa Akcji kształtować się będzie na poziomie wyższym niż poziom, który istniałby w innym przypadku, w okresie 30 dni kalendarzowych po Dniu Pierwszego Notowania (zgodnie z definicją w Prospekcie)” – otwarcie informuje Play w cotygodniowych komunikatach.

Pamiętacie jak kurs Play stanął dosłownie w miejscu w pierwszych tygodniach po debiucie? Z mojego punktu widzenia to dodatkowe zabezpieczenie, które utwierdza mnie w przekonaniu, że w krótkim terminie skorzystam z oferty. Dokładnie o tym jak działa stabilizator pisano w Bankierze tutaj.

Akcje Allegro w WIG20

Nikt chyba nie ma wątpliwości, że akcje Allegro przy najbliższej okazji znajdą się w WIG20 ze względu na rozmiar spółki i rekordową emisję. To bardzo istotny czynnik dla polskiego inwestora – również tego, którego akcje Allegro do portfela bezpośrednio nie interesują.

Tak duży podmiot w WIG20 uzupełni grono spółek z prywatnym kapitałem, które stanowią przeciwwagę dla ciężkiego Skarbu Państwa w indeksie. Z tego punktu widzenia, ten debiut to doskonała wiadomość dla inwestorów, dołączy on chociażby do CD Projekt i Dino, które mają rekordowe wyceny po marcowej korekcie. Taka spółka zwraca też uwagę zagranicznych inwestorów i jak już wspomniałem, C/Z nie musi być tu najważniejszym wskaźnikiem ? Spójrzmy na Dino, najdrożej wycenianą sieć handlową w Europie, na którą jest cały czas popyt wśród inwestorów nie tylko w Polsce.

Tak jak wspomniałem przy inwestorach instytucjonalnych, wejście do WIG20 w przyszłości to ważny czynnik popytowy, na który liczę – wiele funduszy po prostu musi mieć akcje Allegro w swoich portfelach ze względu na rozmiar spółki i wejście do WIG20.

Czy warto kupić akcje Allegro? Moja decyzja

Zamierzam rozegrać tę sytuację analogicznie do spółki Play, która debiutowała 3 lata temu. Wydaje mi się, że ten debiut ma duże szanse powodzenia i trudno mi sobie wyobrazić, że nie wziąłbym w debiucie udziału.

Prowadzę aktualnie spore zmiany w portfelu (budowa części dywidendowej opartej o spółki z różnych krajów), więc aktualnie mam relatywnie dużo wolnej gotówki. To rozwiązuje problem potencjalnie dużej redukcji. To niestety problem takich debiutów – czasem żeby mieć pozycję za kilka tysięcy złotych, trzeba wyłożyć na zapis na akcje nawet i 100 tysięcy.

Mój plan to zapis na akcje Allegro i sprzedaż pierwszego dnia lub w kilka dni po samym debiucie. Nie umiem tego teraz określić, bo są tu 2 istotne czynniki: zainteresowanie kupujących, którzy chcą uzupełnić swój portfel (bo kupili za mało w ramach IPO albo nie mogli kupić) oraz nastrój na światowych rynkach w czasie debiutu. Na to nie mamy żądnego wpływu i teoretycznie akcje Allegro mogą pojawić się na parkiecie, podczas gdy zachodnie indeksy będą w fazie solidnych spadków. Ważna jest też rola stabilizatora kursu, który stanowi tu zabezpieczenie przed dużymi spadkami na samym starcie.

W długim terminie nie widzę miejsca na tę spółkę w portfelu po cenie z IPO, ale nie zarzekam się, że wrócę do niej, gdy pojawi się atrakcyjniejsza cena. To świetny sektor i spółka, która regularnie zarabia niemałe pieniądze, ale jej wycena z IPO i wspomniane ryzyka są za duże żebym już teraz akcje Allegro zostawił na bardzo długi termin już teraz.

Ja złożyłem zapis w piątek, a co dalej – zobaczymy.